行业资讯

查看分类行业资讯

2024年全球互联网十大趋势:即将被AI改变的行业们

来源:华尔街见闻 时间:2024/5/7 11:10:22 次数:

随着ChatGPT风靡全球,AI科技革命拉开帷幕,新一轮疯狂的技术升级、产业重构在互联网行业上演......

迈入2024年,互联网行业有哪些发展趋势?AI又将如何颠覆互联网行业?花旗在12月20日的报告中指出,生成式人工智能(GAI)将赋能行业发展,尤其在线广告、电商和在线旅游等垂直行业,同时总结出2024年十大互联网趋势:

1)在线广告扩张:GAI工具将推动广告预算扩张,预计全球在线广告营收在将同比增长14%。汽车、消费品、电商等行业广告支出恢复增长,在线广告业务占整体广告预算的份额进一步上升。

2) AI助理革命开启:随着基础模型和大模型更加强大,AI个人助理将在B2B和B2C领域普及,2024年将是聊天机器人应用用户粘性和转化率提高的一年。其中主要玩家包括早期领导者ChatGPT、迎头赶上的Bard以及Meta的集成个人助理。

3)电商业务份额提升:美国电商业务占整体零售份额将提升,预计电商在24年营收同比增长9%,在28年零售渗透率将达到27%;

4)拼车和送货服务开拓新场景:拼车和外卖领域的供应和用户需求基本平衡,企业开始开拓新的应用场景,从而提高效率和广告收入,企业盈利能力也将增强。

5)在线旅游销售效率提升:随着GAI工具的推出,将带来更高的参与度和转化率,从而提升销售和营销效率,并改善盈利能力。

6)云业务需求恢复:整体云业务优化将持续下去,不过GAI或将带动云业务增长恢复,基础设施、工具、应用程序这三类企业将从该趋势中受益。

7)美国在线房地产反弹:美国在线房地产经受住宏观经济的冲击,预计房屋销量将从2023年的低点反弹,Zillow将增加房屋供应;

8)在线汽车供应正常化:美国新车供应开始正常化,并逐渐影响二手车和批发供应。

9)利润扩张:经过2023年一整年的成本削减,预计明年成本结构将更加正常化,同时随着持续的效率提升,利润率将继续扩大。

10)监管审查更严格:数字市场法案、反垄断案件、欧洲的零工法规等方面的监管审查将增长。

此外,花旗指出,明年整个互联网行业增长势头将继续下去,利润率将进一步增长,预计利润率同比增长3.4%,营收同比增长12.5%,资产负债表也将表现更强劲。花旗表示更青睐那些投资于产品、获得市场份额、可以实现利润率增长的公司,其首选是Meta、亚马逊和优步。

GAI推动广告业务扩张

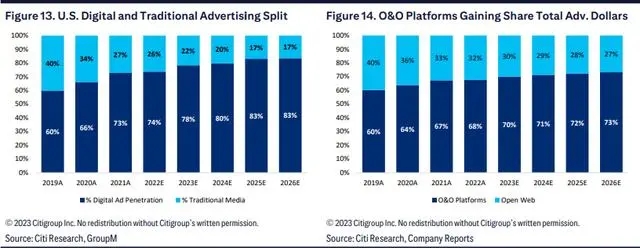

花旗指出,GAI工具将推动在线广告扩张,并提高ROAS(广告支出回报),预计2024在线广告将同比增长14%,其中美国在线广告将同比增长12%,相比之下2023年同比增速为9%。此外,稳定的宏观环境也将进一步释放广告预算,广告业务也将受益于大选和夏季奥运会。

进一步来看,花旗表示,汽车、消费品、电商等行业将增加广告支出,在线广告业务占整体广告预算的份额将上升。

进一步来看,花旗表示,汽车、消费品、电商等行业将增加广告支出,在线广告业务占整体广告预算的份额将上升。

随着终端需求的整体改善和用户粘性的上升,汽车、消费品、电商和旅游广告等行业将重新开始增加广告支出,这将抵消更低的CPM(广告商支付的每千次展示的费用)给平台带来的压力。

在线广告已经占到整体广告预算的70-75%以上,不断增长的用户粘性、更新的在线广告形式(如短视频)以及不断改进的广告效果评估工具正带来整体转化率的提高。

花旗表示,广告创新是在线广告表现持续提升的关键,其中包括在广告领域采用GAI技术的创新应用,以及在广告营销中更专注于购买决策阶段的广告投放,并加强对广告效果的测量和评估,以便更好地理解和优化广告活动的影响和效果。具体来看:

花旗表示,广告创新是在线广告表现持续提升的关键,其中包括在广告领域采用GAI技术的创新应用,以及在广告营销中更专注于购买决策阶段的广告投放,并加强对广告效果的测量和评估,以便更好地理解和优化广告活动的影响和效果。具体来看:

基于AI的自动广告管理工具,如Meta自动生成广告系统Advantage+和谷歌的Performance Max,可以利用GAI技术改进广告内容、定位、个性化推荐等,我们预计Pinterest和Snap也将在2024年推出类似的工具。

截至第三季度,Meta的大多数广告主都至少使用了一种基于AI的广告产品,而约80%的谷歌广告主至少使用了一种AI广告产品.对媒体买家和中小企业的调查显示,Meta的Advantage+和谷歌的PMax的平均采用率分别为45%和47%,其中75%的媒体买家希望GAI工具能够节省时间。

具体来看,花旗认为,Meta最有可能从不断改善的在线广告趋势中获益,其次是Pinterest,而亚马逊广告收入同比增速可能达到20%:

Meta吸引了更多的广告预算,并且专注于广告创新,市场份额增长趋势更可能持续下去。谷歌方面,期待整个业务中将持续集成GAI工具,谷歌的Gemini模型为构建更新的GAI工具和服务提供了坚实的底层基础。

Pinterest是我们在中小企业中最受欢迎的在线广告选择,因为其在购物和新垂直领域(如旅游、汽车和金融)的参与度提升,同时新的广告单元和与亚马逊的合作伙伴关系规模也在扩大。

亚马逊的广告业务方面,预计亚马逊在2024年将产生562亿美元的收入,同比增长20%,可能是增长最快的广告平台。

AI助理革命来临

由于大规模预训练模型、大模型的兴起以及在消费者中普及,2024年可能是人工智能助理革命和聊天机器人用户粘性和转化率提高的一年。

花旗表示,换句话说,随着基础模型和大模型变得更加强大,AI个人助理将在B2B和B2C中普及开来:

花旗表示,换句话说,随着基础模型和大模型变得更加强大,AI个人助理将在B2B和B2C中普及开来:

鉴于GPT-4 Turbo、Gemini和Llama 2模型的进步,OpenAI、Google和Meta正在成为聊天机器人方面的领导者。

从更宏观的角度来看,这些模型可以提供通常只在搜索引擎上才能获得的搜索体验,我们可以想象到一个情景,即几乎每个名人都有一个以其形象训练过的助理,每个中小型企业都可以提供个性化服务,最终带来网站用户粘性和转化率的提高。

花旗总结了一些AI助理的早期发展趋势:

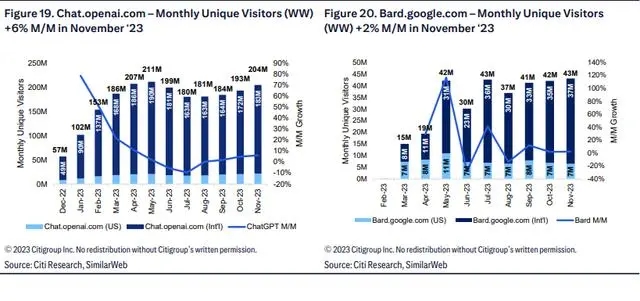

OpenAI的ChatGPT——早期领导者:截至2023年11月初,ChatGPT报告的每周活跃用户数量达到了大约1亿,其核心人工智能助手正受消费者、开发者(超过200万人)和企业(OpenAI已与92%以上的财富500强公司合作)的广泛应用和接受。

这种采用和互动显示出一种新的消费者搜索方式,并显示了与网络整体更广泛互动的潜力。这意味着ChatGPT正改变消费者对于搜索和网络互动的方式,并带来更高水平的参与度和用户体验。

Google的Bard:Bard最近更新到Google最新的基础模型Gemini上,目前已在230多个国家和地区上线,并且据SimilarWeb的数据,月活用户数量已达约4300万。我们认为Bard是谷歌构建更加交互式搜索体验(和网络)战略的关键组成部分,并预计在2024年会有更多特定垂直领域的应用案例,比如旅游、医疗和教育等。虽然目前ChatGPT市场份额比Bard更大,但我们认为Bard和SGE(搜索生成式体验)可至少能够维持当前的搜索市场份额。

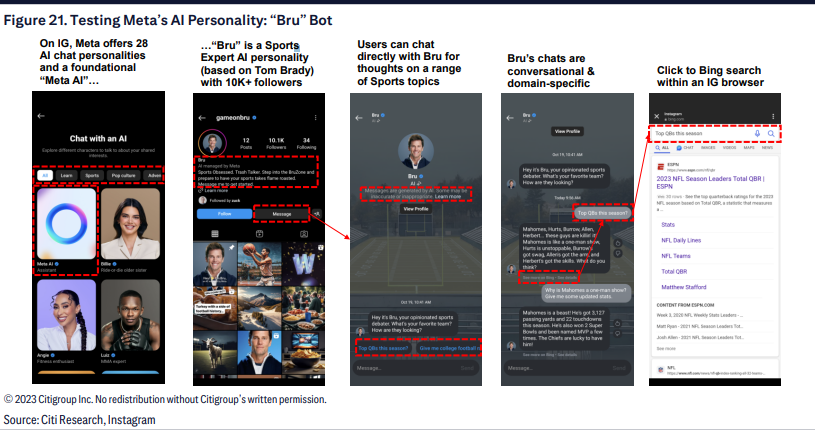

Meta的集成个人助理:Meta最近推出的Meta AI,集成28个生成式AI聊天机器人,比如基于Kendall Jenner的Billie和Tom Brady的Bru,以及推出的开发者平台AI Studio,几乎每个名人和中小型企业都可以训练一个与他们相似的助理。

我们认为这里存在多种潜在的好处,包括整体参与度和个性化的提升,基于点击发送消息的新广告单元,以及提高中小型企业的客户服务,可能带来转化率的增加。换句话说,我们认为Meta的集成人工助理对用户粘性和广告产生了积极影响。

GAI成在线旅游增长“催化剂”

花旗认为,GAI可能会成为在线旅游行业的一个关键主题,预计新型AI工具将带来更高的参与度和转化率,从而提升销售和营销效率,并改善盈利能力。

尽管现在还处于早期阶段,但2023年已经初步展示了规模化部署GenAI工具的需求。据花旗介绍,33%的休闲旅行者已经开始使用GAI工具,其中约81%的旅行者表示他们愿意根据AI的推荐来预订行程,而50%以上的忠实旅行者表示他们将选择基于GAI能力的平台,这表明了GenAI技术在吸引和引导旅行者方面的潜在影响力。

花旗列举了相关GAI旅游工具案例:

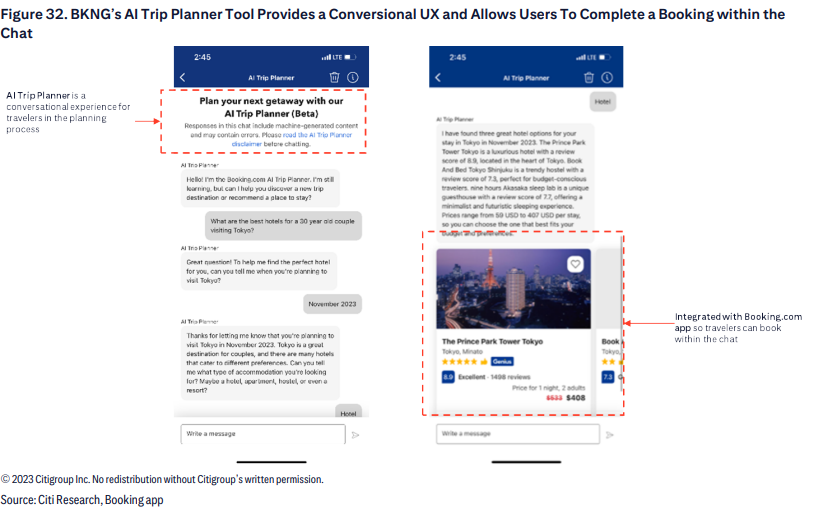

booking正在开发两种人工智能旅行助手,AI Trip Planner(一款全球旅行规划应用程序如下图32所示)和Penny(支持在结账时提出与旅行相关的问题)。Expedia推出了Project Explorer(一个由ChatGPT提供支持的会话式旅行计划工具),Tripadvisor正在开发一项旅行规划和行程安排功能,目前处于测试阶段。

与此同时,Airbnb CEO Chesky设想了一个跨文本、图像、视频的多模式GAI接口,这让我们感觉到一个更加整合、端到端的GAI体验正在逐步形成。我们注意到Airbnb收购了Gameplanner.AI(该公司的联合创始人之前曾开发过苹果的Siri),这表明GAI可能在整个2024年成为更广泛Airbnb体验的重要组成部分。

此外,Google也在旅行规划方面直接应用SGE GAI工具。不过,值得注意的是,GenAI的功能成本高昂,应关注其对利润率的影响。

进一步来看,花旗指出,尽管更关注当前推动推动预订的新趋势,但从整体来看在线旅行行业仍然健康,预订量将持续增长(突显了更大的需求),并且鉴于将带来更多的直接流量(未经过任何连结直接进入网站,非其他来源跳转而来),预计利润率将会提高,这可能会带来持续的股份回购。

在花旗看来,Booking是其在线旅行子行业中的首选,这得益于其流量增长、销售与营销效率、与Connected Trip和支付相关的潜力,以及持续的股东友好型资本配置做法。

AI赋能云业务发展

花旗指出,AI将继续赋能云业务发展,整体来看预计“云优化”(资源配置的优化、性能调整、成本控制、安全性提升)将继续,不过GAI将带来需求“顺风”和增量工作负载(新的业务需求或更大规模的数据处理)。而随着优化的减弱和企业从更新的GAI项目的增量支出中受益,云支出增长可能会在2024年适度恢复。

在这种背景下,花旗认为,基础设施、工具、应用程序这三类企业将从该趋势中受益。其中:

对于AWS来说,在这三方面均有布局,基础设施(Trainium和Inferentia芯片)、工具(Bedrock和Sagemaker)和应用程序(即CodeWhisperer、Amazon Q和Quicksight),以及它为客户提供模型选择和易于访问的承诺,应该会加速增长。

至于谷歌云,优化导致云计算增速下降约5.5%,同比增速为22.5%,这表明谷歌云可能仍有几个季度的优化逆风高于平均水平,预计未来每个季度的增长将继续减速,不过谷歌的下一代基础模型Gemini可以抵消24年的逆风。

微软方面,花旗软件分析师Tyler Radke预计,考虑到与OpenAI的合作以及Copilot等应用程序的推出,Azure将从持续的GAI产品创新中受益。